| 现货平台 中文 | English |

服务热线:400-110-9771

| 现货平台 中文 | English |

一、春节期间进口铁矿石市场回顾

1. 春节假期远期现货市场价格变化

2. 历年春节假期前后市场价格情况

3. 春节假期间远期市场情况回顾

2026年春节长假期间进口铁矿石远期现货市场的整体活跃度较弱,公开平台上没有任何市场价格信息出现,也未注意到有矿山进行单独进行私下的议标;二级市场中主要的市场参与者多数处于休假的状态中,未注意到有询报盘及市场成交信息的出现。

综合来看,假期内整体的远期市场流动性较弱,Mysteel远期现货价格指数在假期内则同样处于走弱运行的状态。

对于节后的市场,部分市场参与者注意到目前的价格指数处于相对的低位,节后的价格可能会随着钢厂的补库需求而有所支撑,短期内的价格可能会有所走强,但是向上的空间则较为有限。

同时,也有部分市场参与者认为结合钢厂的库存情况,节后的钢厂补库需求表现或是较为平缓的,对于价格的支撑力度比较有限。

品种资源的关注上则延续在中低品资源上,比如常见的PB粉资源以及巴粗等资源。同时,因为目前块矿溢价依旧是处于相对低位的水平,性价比相对较高,也吸引了部分参与者的关注,包括了对一些PB粉块拼船资源的关注。

而对于高品资源如精粉等货物,市场的多数预期依旧是较为谨慎的,尤其是节前部分精粉资源的折扣已经出现走扩的表现,且其落地利润空间较小,因此市场预期比较有限

二、春节期间国产铁矿石市场回顾

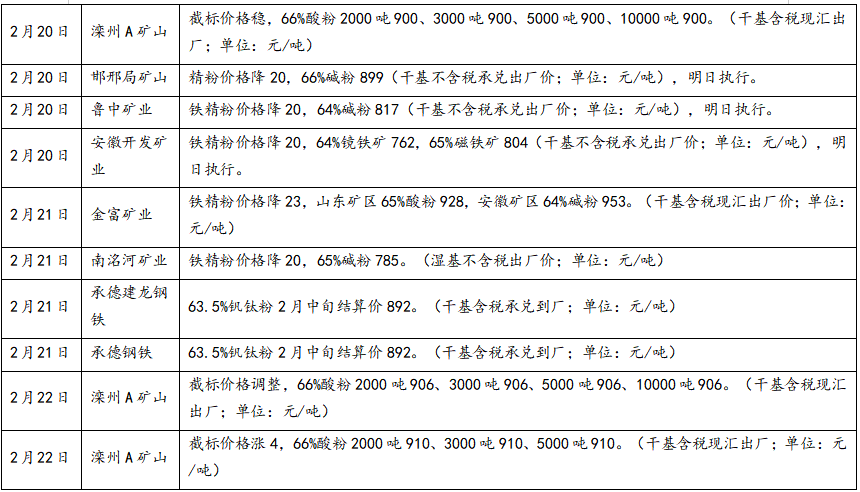

春节假期期间,多数钢企已提前补库完成,仅个别钢企少量采购国内矿精粉,受外盘市场下行影响,部分地区精粉价格下调,整体市场偏弱运行。假期期间部分钢企、矿山调价信息如下:

综合来看,国产铁精粉市场价格涨跌互现。矿山方面,多数企业假期正常生产,个别地区受外盘市场影响,矿山价格小幅下调。贸易商多停产休市,无操盘行为。假期前夕,多数钢厂已补库完毕,当前多消耗厂内库存,仅少数钢企按需采购。

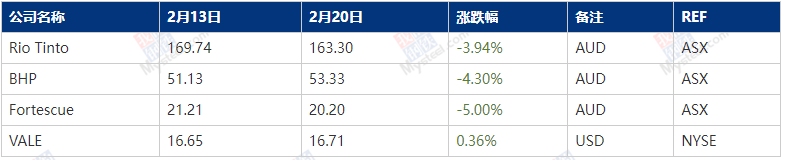

三、海外四大矿山股市波动

四、春节期间新闻事件回顾

1. 西芒杜项目第二船铁矿石已于2月15日到达江苏省镇江港

2月15日上午,历经50天远洋航行的“大隋”轮载着8.4万余吨西非几内亚西芒杜高品位铁矿石靠泊镇江港。这是几内亚西芒杜世界级大型优质露天赤铁矿项目自去年11月投产后运抵中国的第二船、抵达江苏的第一船铁矿石,标志着从海外矿山运营到长江港口接卸的“金牌航线”实现全流程贯通。

2. Centaurus Metals确认巴西Jambreiro铁矿项目可产高纯铁矿产品

2月16日,澳大利亚矿业公司 Centaurus Metals宣布,其位于巴西米纳斯吉拉斯州的 Jambreiro铁矿项目(Jambreiro Iron Ore Project) 试验工厂成功生产出高纯直接还原级(DR级)铁精矿产品。

初步试产样品约0.5吨,平均指标达 67.8%Fe、1.45%SiO₂、0.48%Al₂O₃,磷含量极低,仅约0.02%,冶金回收率约89.3%,符合直还球团原料高端市场需求。

关于储量情况,Jambreiro项目据早期披露的JORC资源估算显示资源量约1.28亿吨(含较低品位铁矿),其中已定义的可采储量约4850万吨(基于旧可行性研究数据)。Centaurus正推进资源更新和许可重启工作,以支撑项目开发与商业化生产。

公司表示,将利用此次试产成果与潜在采购方开展洽谈,同时推进与巴西监管部门的许可对接,加快项目进度。

3. SGH与Steel Dynamics提高对澳洲钢铁公司BlueScope Steel的收购报价至110亿美元

2月17日据悉,投资公司SGH Ltd.和Steel Dynamics Inc.已将其对澳大利亚 BlueScope Steel Ltd. 的收购报价提高至每股32.35澳元,对后者的估值达到150亿澳元(约合110亿美元)。

这份修订后的报价较上月被BlueScope拒绝的每股28.35澳元的初始提案高出14%。两家公司表示,在没有竞争性提案的情况下,这是他们的"最佳及最终"报价。

根据拟议的交易结构,由亿万富翁Kerry Stokes控制的SGH将保留BlueScope在澳大利亚和世界其他地区的业务,而Steel Dynamics则将收购该公司的北美业务。SGH将拥有合并后实体51%的股份。

SGH表示,此次收购符合其资本配置战略,并为其提供了一个通过自身运营模式提升绩效的机会。对于Steel Dynamics而言,该交易将补充其现有的钢铁生产、涂层、金属回收和建筑产品平台。

4. 英国矿业公司A&S Resources推进中非Bakouma铁矿项目,资源潜力超200亿吨

2月20日,英国矿业公司A&S Resources宣布,已就其位于中非共和国(Central African Republic)东南部的Bakouma铁矿项目签署多项关键合同,项目正式由前期规划阶段转入实施准备阶段。

公司披露,Bakouma铁矿项目资源潜力超过200亿吨,以高品位铁矿为主,估算地质原位价值约2.5万亿美元,被认为是全球尚未开发的超大型高品位铁矿资源之一。

此次签署的合同涵盖矿山开发、工程建设及配套基础设施安排,后续将分阶段推进矿区开发及物流体系建设。A&S Resources表示,项目计划于3月底启动现场动员及初步作业。

5. 澳大利亚矿业公司Fortescue推进Wyloo North铁矿项目开发计划

近日据悉,澳大利亚矿业公司Fortescue表示将推进其位于西澳大利亚皮尔巴拉地区的Wyloo North铁矿项目,并已向当地环保监管机构提交相关审批文件。该项目设计年产能约1200万吨,矿石平均品位约59.6%Fe,计划依托公司现有的Eliwana选矿厂进行加工,以降低新增基础设施投入。

根据规划,Wyloo North项目将分阶段实施,预计建设期约两年、运营期约13年。在能源配置方面,Fortescue拟主要采用可再生能源及电池储能系统供电,并以柴油发电作为备用方案,以符合公司长期减排目标。

该项目的推进有望进一步巩固Fortescue在皮尔巴拉地区的铁矿供应能力,并为其中长期产量稳定提供支撑。

五、春节期间基本面回顾及节后观点调研

1. 基本面:

供应端,随着澳洲发运量恢复,全球发运量回升明显。本期(周期是2月16日-2月22日,下同)Mysteel澳洲巴西铁矿发运总量2713.3万吨,环比增加598.4万吨(环比2月9日-2月15日,下同)。

澳洲发运量2010.8万吨,环比增加540.2万吨,其中澳洲发往中国的量1709.1万吨,环比增加394.9万吨。巴西发运量702.5万吨,环比增加58.2万吨。

港口到港来看:本期中国47港口到港量2321.1万吨(周期是2月16日-2月22日,下同),环比减少174.6万吨(环比2月9日-2月15日,下同)。45港口到港量2152.4万吨,环比减少265.6万吨。

47港澳矿到港量1234.2万吨,环比减少292.9万吨;巴西矿到港量环比增加83.0万吨至677.8万吨;非主流矿到港量环比增加35.3万吨至409.1万吨。分区域来看,沿江和南方区域到港量增加,其余区域到港量不同程度下降。(需求数据详见2月27日早间网页公布数据)

2. 钢厂:

从生产端来看:调研企业中,90%以上的钢厂生产保持正常运行,个别钢厂按计划对节前检修的高炉进行复产,预计春节期间247家钢厂日均铁水产量小幅增加2万吨左右;除此之外,多数钢厂将复产计划放在3月中旬,仅个别钢厂在节后一周内有复产计划。

从采购端来看:调研企业中,钢厂在春节期间几无现货采购行为,以消耗库存为主,预计247家钢厂进口矿库存下降1000万吨以上;因此,多数钢厂计划在春节结束后进行小幅补库,补库时间集中在节后第二周,合计补库量预计300万吨左右。

从情绪上来看:38%的钢企对节后持悲观看法,31%的钢企认为节后上涨,31%的钢企认为节后将小幅波动运行;看空的主要逻辑为当前铁矿石库存处于绝对高位,需求难以支撑现有价格;而看涨的钢企认为,节后有一波补库支撑,叠加跌价后复产预期,价格易涨难跌;看震荡的企业认为节后补库支撑价格小幅上涨,但补库结束后,高库存压力仍在,价格将继续回落。

3. 港口:

截至2月23日统计数据显示,在调研覆盖的13个主要港口中,有84%的企业表示,当前港口进口铁矿石库存量较春节前(2月12日)出现不同程度的累库态势,主要原因是春节期间铁矿石到港量整体保持正常,部分港口到港量较节前还有所增加,叠加节日期间疏港节奏放缓,因此库存出现累库趋势,同时因部分港口到港增多,个别港口压港现象有所趋严。

剩余16%的港口则表示,当前库存较节前变化不大,或仅呈现小幅去库状态,整体波动有限。综上,推测全国47个港口进口矿库存累计增量预计在200万吨以上水平。

4. 国内矿山:

从生产端来看:据 Mysteel调研,春节假期对国内部分矿山企业生产造成一定影响。辽宁、河北、新疆、内蒙古、云南、山西、山东等地区均有矿山受假期因素扰动,日均精粉产量减少约 1.4 万吨。

减产原因主要包括:工人春节返乡导致劳动力短缺;部分地区火工品管控收紧,影响采矿作业;少数选厂因原料供应紧张出现周期性停产。

从库存端来看:春节期间矿山精粉发运整体受阻明显,运输停滞成为主流,运输预计于正月初五后恢复;此外多数企业按单生产,无大量库存积压,停产叠加运输停滞导致库存几无变化;少数拥有长协订单的企业库存保持正常消耗;部分维持生产的矿企受运输制约,短期库存出现小幅累积。

从情绪上来看:多数企业持谨慎乐观态度,认为节后钢厂普遍存在补库需求,将对铁矿价格形成直接支撑;同时矿山复产需要时间,短期内国产精粉资源供应偏紧,供需格局对价格构成利好。

但个别矿企持悲观观点,认为市场或面临下行压力,钢厂补库需求可能不及预期;从长期来看,市场可能陷入供大于求的局面,价格缺乏持续上涨的动力。

5. 贸易商:

节后贸易情绪上看:调研的25家贸易商中,6家企业对节后市场持看跌态度,2家企业看涨,4家企业认为先跌后涨,13家企业认为先涨后跌;对于05合约,总体看跌的低点在750,看涨的高点在800。

对于节后的买卖心态,11家企业以出货为主,10家企业选择观望,4家企业考虑主动接货,部分贸易商会考虑接流动性较好的块矿及中低品货物。

调研样本中,70%以上的企业目前手上货物的库存水平较去年同期偏低,12%的企业库存持平,16%的企业偏高,偏高的企业库存主要集中在中品资源。

从品种机会来看:多数企业关注块矿和中品资源,认为目前块矿去库幅度较大,同时块矿溢价处于低位,后续有走强空间,钢厂出于性价比考虑会增加块矿用量。

分区域来看:山东及沿江部分贸易商认为前期块矿价格由于库存充足导致价格偏低,但是近期库存快速去化,价格或有进一步走强的机会,主流的块矿资源也成为后期优先选择的贸易品种;

唐山区域部分贸易商认为块矿和高品资源库存偏低,目前高低配为区域钢厂主流配比,后期还是看好块矿和高品的贸易流动性。

1月Mysteel61%澳粉指数均值为104.45美元/干吨,对于2月均价,7家企业认为2月均价或环比下降,多数表示将处于100-104美元/干吨;18家企业表示2月均价或高于1月,处于104-110美元/干吨。

部分调研附录

钢厂A:这几天都在休假没什么动静,厂子的需求节前都已经处理好,掉期上也没听到有谁家假期内在操作。节后的需求开班开了会才会定,应该主要还是看低品和巴粗一类的货物,其他的品种就看性价比了。

钢厂B:假期里没有买货,也没听说其他家有操作。对节后还是看上涨吧,节后大宗应该都能普涨一波。品种上会看好一些精粉,其他的生产库存都正常运行。

钢厂C:假期没听说什么消息,国内这些应该都是没有怎么操作的。价格估计会在95美元附近波动吧,感觉也不会出现什么大幅的涨跌。后边还是看好中品资源像是PB粉这些品种。

钢厂D:假期里没有听说自家有买货操作,主要都过年休息了,其他家有没有动作不知道。节后回来的话应该价格会偏强一些的吧,因为感觉不支持跌到95美元以下,重点还是看下矿山的招标节奏有没有一些增量。像是其他的一些钢厂的生产和库存都正常。

钢厂E:假期没有进行什么操作,都已经放假了,价格后续估计还是在100美元附近的水平,品种的话主要还是看主流中品资源吧,其他的看看厂子后面需求有没有变化。

钢厂F:过年都在放假,毕竟是最重要的节日,和其他的五一和十一小长假还不一样,过年就是真的休息了。而且年前都囤差不多,年后回来还是看看PB粉等中品为主,价格比着预期还是偏贵的。

钢厂G:节前买了一些中低品资源,价格也不便宜,因为货看起来不多或者说匹配装期的不多。我们假期里没啥操作,也没怎么看市场,都在安心的过年,应该也没啥交易吧。节后应该暂时没需求了,都按厂里计划走,不过重点关注的还是中低品。

钢厂H:我们年前早早就放假了,因为到节前周中那几天市场也没啥动静,厂里边没说要买啥,因为前面提前准备库存都是沟通的。过年就安心过年了,一切等假期后再说,折扣和溢价上面感觉还是偏强一点,可交易选择的品种也相对有限,所以我们应该先观望看看。

钢厂I:我们这边假期放假的早,需求的资源早早就买完了。假期内的话没听到什么东西,也没人在继续报货,大家估计都是在安心放假休息。节后的话先看看价格怎么变化的吧,重点是关注巴粗和精粉资源,性价比合适的话就采一些。

贸易商A:假期内市场很安静,没看到谁家在报货卖货,自己家手里还有一些精粉节后慢慢出。这个市场很难说了,目前只能看看Vale和巴粗一类的非主流货物,其他的比如PB粉觉得美金卖美金的话价格没啥优势。

至于价格的话节后的价格觉得不一定贵很强,因为现在钢厂的补库需求都不是很激进,节后有需求可能也是慢慢的补,对于价格的冲击有限。

贸易商B:假期没怎么操作,感觉节后的价格应该是先涨后跌,目前的话价格绝对值的话是稍微在低位,节后的话补库能支撑价格小幅反弹。节后看好中低品,短期内钢厂利润恢复较慢,支撑中低品资源需求。

贸易商C:假期内没有做什么,看到掉期下来了,估计是因为宏观消息面一类的吧。节后的话主要还是看PB粉,其他的感觉都不很合适。价格的话品种溢价肯定是会偏强不好下来的,但是指数的话不好说,感觉不太好往上走的太多。

贸易商D:假期是没有操作什么的,觉得价格短期内能持稳波动,节后还是看好中低品资源,对于高品资源的话会保守一些吧,像是精粉的话觉得价格可能还是会比较弱的一些,主要还是看节后成材需求能不能起来对钢厂的利润有所支撑。

贸易商E:假期里好好过年了,没有买卖什么资源,也没听说其他家买卖货物的。节后行情觉得持稳一些吧,感觉还是100美金上下的区间震动波动。后面重点要关注下矿山招标的情况了,因为节前像是看PB粉贸易资源都是不多的,因为招标出来的货就没有那么多,如果资源多一些的话溢价也不会有这么强的支撑。

贸易商F:假期内什么都没操作,节前还有在看PB粉和巴粗一类的,但是没有看到合适的资源。节后的话估计还是关注这些品种吧,其他的感觉机会不多。感觉整体的能贸易的美金资源不是很多,所以溢价上是偏强的。但是整体的资源是够多的,所以指数会弱一些,加上宏观消息的影响节后的价格上涨的空间也比较有限。

贸易商G:假期在外面玩,没看到谁家在卖货,除了拜年消息没其他的了。节后可能看看PB粉吧,如果印粉有机会,我们也可以看看。主要是觉得节后的话溢价可能依旧很强,想买也买不到。

另外就是看看招标情况了,前面PB粉招标的不多,所以看二级市场上可贸易的资源不多。如果有合适的PB粉块现在其实也可以拿了,块矿溢价应该还有继续修复空间。

贸易商H:假期就安心过年了,没看怎么看市场。年后看看走势的话感觉整体还是得再强一阵。年前本来想看看中品的折扣资源,但是有些品种折扣收缩的太厉害了,也没有什么贸易的资源所以也没买到,节后再看看吧。精粉的话不是很看好,因为看落地也是没什么利润粉,然后相关资源的折扣也是在扩大。

贸易商I:春节期间没有其他操作,节后价格的话应该是会偏强一些的,因为节前点位过低了,节后补库以及一些额外因素应该能拉高价格,品种需求的话就是继续看看PB粉了。

贸易商J:春节没有进行任何操作,对于节后是看先小幅度下跌后续反弹。节后的品种的话主要还是关注PB粉资源,其他的品种感觉机会不多,PB粉毕竟流动性还是会好一些。

贸易商K:假期内我们都在休息,我看老外这边给我们的邮件都变少了,因为知道没有什么市场。节后的话感觉短期内还是会走强的,毕竟目前95~96美金的位置还是比较低的,加上钢厂补库需求以及目前美金市场中主流中品资源的贸易资源有限,所以感觉指数和溢价都是会偏强。

品种的话我们就是关注中品资源以及块矿了,节前的话块矿溢价就已经开始起来了,感觉后面还有一些往上走的空间的。

贸易商L:假期回老家了,完全没听到什么市场动态,工作群里面就只有拜年的信息了,我看我们对于各家的指数信息都是没有更新的因为都在休息。现在手里面的话可能就是非主流资源,节后就是慢慢的出吧,有合适的资源的话会再采一些比如PB粉和块矿等。